一、物流自動化裝備定義及分類

物流自動化裝備指物流自動化運作過程中使用的設備,按物流運作環節可將自動化裝備劃分為作用于物流倉儲環節、運輸與搬運環節、分揀環節的自動化倉儲設備,主要包括自動化立體倉庫、自動分揀設備、輸送機、堆垛機、RGV和AGV等代表性產品。

物流自動化裝備分類

數據來源:華經產業研究院整理

二、中國物流自動化裝備行業細分市場分析

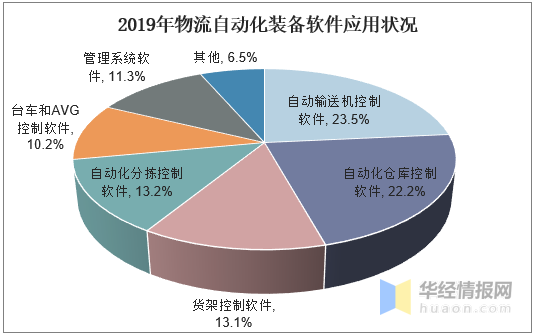

1、自動化軟件

物流自動化裝備軟件系統可根據企業用戶性質分為工業生產型和商業配送型自動化物流系統。工業生產型自動化物流裝備系統主要應用于煙草、醫藥、汽車等工業生產領域。商業配送型自動化物流裝備系統主要應用于零售、電商、快遞等消費領域。

物流自動化裝備軟件由自動化倉庫、自動化搬運與輸送、自動化分揀及信息管理等系統軟件組成。由于自動輸送機和自動倉庫硬件設備出現較早,較多企業已采用,配套的控制軟件應用比例相對較高,應用占比分別達到23.5%和22.2%。其次為自動化分揀控制軟件和貨架控制軟件,應用占比分別達到13.2%和13.1%,兩者應用占比相差不大。

數據來源:中國物流技術協會信息中心,華經產業研究院整理

2、自動化立體倉庫

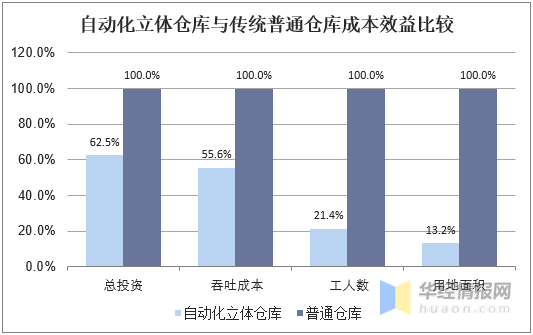

自動化立體倉庫是自動化物流階段的重要應用。自動倉庫與傳統普通倉庫對比,自動化倉庫總投資僅需傳統普通倉庫的62.5%,吞吐貨物的成本僅為傳統普通倉庫的55.6%。而由于倉庫的自動化,使得工人數量大幅度減少,自動化倉庫工人數量僅為傳統普通倉庫的21.4%,而且自動化能夠更充分的利用空間,使得用地面積大幅度減少,自動化倉庫僅為傳統普通倉庫的13.2%。

數據來源:公開資料整理

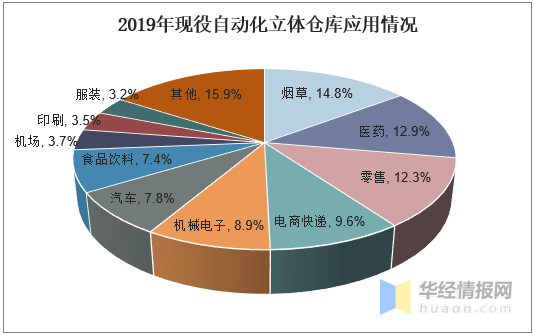

在人力成本上升、土地資源有限、經濟轉型升級背景下,較多制造業企業開始以物流端為切入點對企業運作進行自動化轉型升級,自動立體倉庫作為物流倉儲環節重要的自動化裝備,備受各行業關注。截至2019年,煙草行業在現役自動化立體倉庫應用占比為14.8%;醫藥行業在現役自動化立體倉庫應用占比為12.9%;零售行業在現役自動化立體倉庫應用占比為12.3%;電商快遞行業在現役自動化立體倉庫應用占比為9.6%。

數據來源:中國物流技術協會信息中心,華經產業研究院整理

相關報告:華經產業研究院發布的《2021-2026年中國物流自動化裝備市場競爭策略及行業投資潛力預測報告》

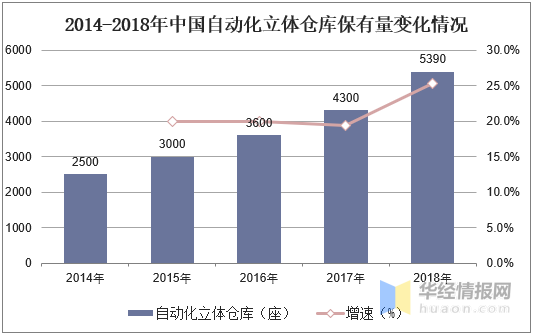

根據中國物流技術協會信息中心統計數據,中國自動化立體倉庫保有量自2014以來持續增長,截至2018年底,中國自動化立體倉庫保有量達5390座,新增885座。但與發達國家相比,自動化立體倉庫在中國的使用程度仍然不高,目前美國的自動化立體倉庫保有量超2萬座,日本的自動化立體倉庫保有量約3.8萬座,德國的自動化立體倉庫保有量超1萬座,中國的自動化立體倉庫保有量才剛突破5000座。根據發達國家物流自動化發展經驗看,自動化立體倉庫在中國仍有巨大發展潛力,仍有眾多潛在客戶尚可開發。未來3年,中國自動化立體倉庫市場規模有望繼續以20%-25%同比增速保持增長。

數據來源:中國物流技術協會信息中心,華經產業研究院整理

3、自動分揀設備

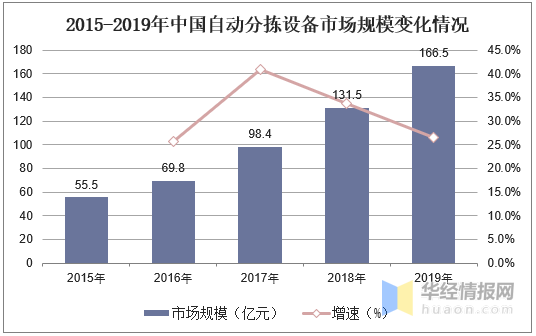

中國傳統的物流轉運中心主要依靠人力勞作,用于分揀作業的人員數量約占總員工數量的50%,分揀作業時間約占整個轉運中心作業時間的30%-40%,分揀成本占轉運中心總成本的40%。在人力成本及作業量高企的當下,自動化分揀已然成為各大物流企業的追求,韻達、圓通、京東、順豐等物流巨頭紛紛采用自動分揀設備提高物流中心的工作效率,自動分揀設備成為自動化物流裝備的重要組成部分。根據數據顯示,2019年中國自動分揀設備市場規模為166.5億元,2015-2019年年復合增長率為31.6%。

數據來源:公開資料整理

4、自動輸送與搬運設備

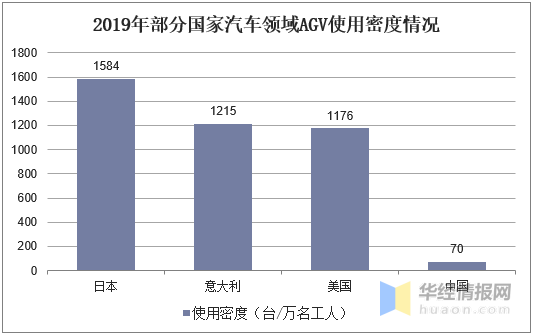

AGV在物流自動化運輸與搬運環節中已起到無可替代的重要作用,是自動化物流系統的重要組成部分。相比歐美國家和日本的AGV行業發展,中國對AGV的研究和應用工作開展相對緩慢。以汽車領域AGV使用情況為例,中國汽車領域AGV保有密度僅為70臺/萬名工人,美國、日本等發達國家均超1000臺/萬名工人,AGV在中國社會經濟領域使用程度仍有待加深。

數據來源:公開資料整理

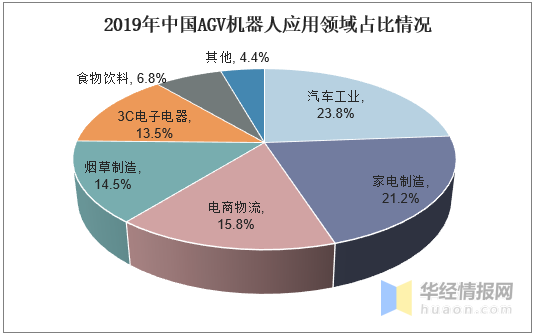

中國AGV機器人的應用領域不斷拓寬,從汽車工業向生活制造、物流電商、消費電子等領域拓展,截至2019年,汽車工業、家電制造和電商物流是AGV機器人的三大應用領域,AGV機器人在汽車工業和家電制造領域的應用合計占比達45%,在電商物流領域應用占比為15.8%。在智慧物流趨勢下,AGV機器人在物流搬運與輸送環節的應用需求大幅增長,更多物流企業大量采用AGV機器人替代傳統叉車,AGV機器人在物流領域具有巨大發展潛力。

數據來源:公開資料整理

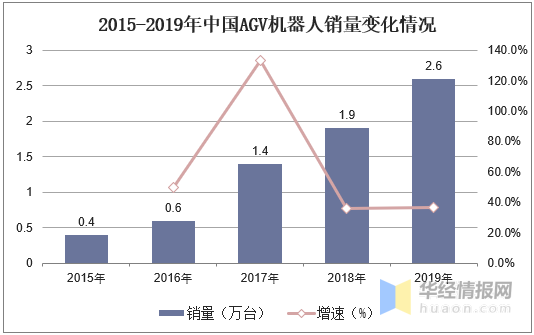

AGV機器人是自動化物流系統的重要組成部分,隨著自動化物流行業的迅速發展,我國AGV機器人銷量迅速增長。根據數據顯示,2015年我國AGV機器人銷量為0.4萬臺,到2019年增長至2.6萬臺,年復合增長率為59.7%。中國倉儲系統集成商AGV產品規模效應的逐漸凸顯,將優化中國AGV產品市場,帶動智慧物流發展進程加速。

數據來源:公開資料整理

三、中國物流自動化裝備行業驅動因素分析

1、快遞業務利潤率下降

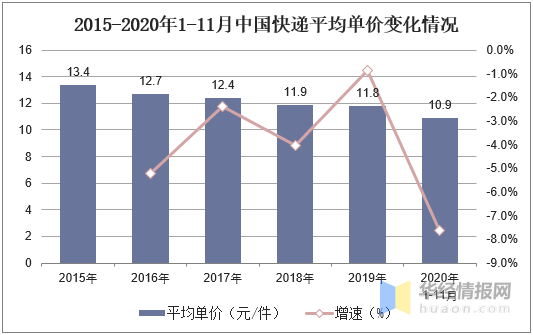

根據中國郵政局數據,2015年中國快遞平均單價為13.4元/件,到2020年11月中國快遞平均單價下降至109元/件。中國快遞平均單價持續下跌,快遞企業利潤減少,使企業需要開拓客源維持利潤,同時尋找降本增效方案。自動化物流成為快遞企業的必然選擇,自動化物流裝備的應用是自動化物流階段的明顯特征,企業的自動化物流改造推動物流自動化裝備行業快速擴張。

數據來源:中國郵政,華經產業研究院整理

1、快遞業務迅速增長

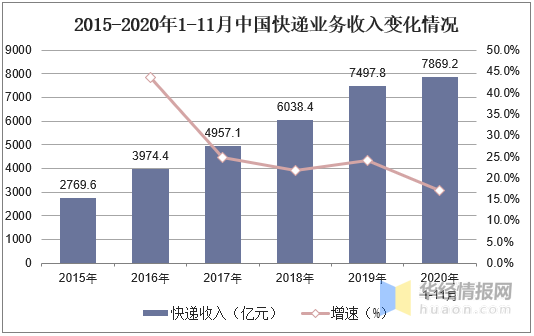

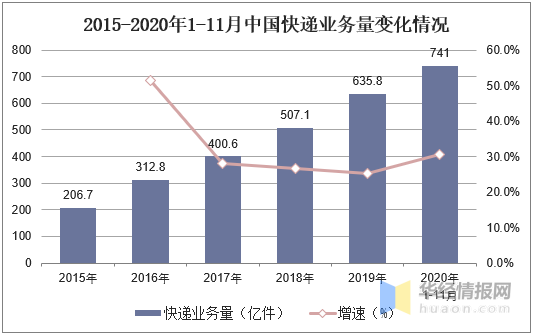

在中國電商行業蓬勃發展及居民消費升級驅動下,中國物流行業市場規模爆發式增長。中國郵政局數據顯示,截至2019年,中國物流快遞業務收入增長至7450.2億元人民幣,到2020年11月中國物流快遞業務收入達到7869.2億元,同比增長17%。而2019年中國快遞業務量累計完成507.1億件,到2020年11月中國快遞業務量累計完成741億件,同比增長30.5%。

隨著農村市場、西部地區、跨境購及生鮮領域等快遞需求的釋放,無論從市場拓展還是從區域擴張來看,未來快遞行業都將繼續保持高速增長勢頭。快遞業務收入的高速增長,將促進,自動化立體倉庫、自動揀選設備、自動搬運設備等物流自動化裝備獲得大量市場需求,推動物流自動化裝備行業進入大規模生產階段。

數據來源:中國郵政,華經產業研究院整理

數據來源:中國郵政,華經產業研究院整理

四、中國物流自動化裝備行業相關政策分析

中國政府密切關注智能物流體系的建設,密集出臺相關政策與規劃,倡導鼓勵物流與科技相結合,以科技為導向,通過軟硬件結合方式促進物流行業降本增效。在硬件方面,加強自動化智能物流裝備的研發和應用,提升物流過程中的智能制造水平;在軟件方面,利用大數據、物聯網、云計算、人工智能等新興技術改善物流信息管理體系,全面推進新時代智慧物流體系建設。

數據來源:政府部門,華經產業研究院整理

五、中國物流自動化裝備細分行業發展趨勢

1、系統集成

物流系統集成方案規劃與設計是物流自動化裝備行業利潤率最高的一個環節,眾多硬件設備生產商已向系統集成方向發展,如新松機器人從自動化立體倉庫生產拓展至倉儲系統集成業務,音飛儲存從貨架業務拓展至儲存集成業務。在智慧物流時代,企業應用眾多自動化物流裝備,需要集成系統對各類裝備進行調控。隨著智慧物流的推進,無人化發展深入,托盤式自動倉庫、自動輸送分揀系統需求突出,穿梭車系統、AGV機器人等更具柔性化的設備系統集成能力備受關注。

2、軟件開發

基于物聯網和云計算新興技術開發軟件,支撐超大物流系統的運行。各類自動化物流裝備軟件及物流管理軟件成為系統集成商研發投入重點;具備突出優勢的初創軟件開發商成為系統集成商合作或收購的重點對象。

3、物流機器人與AGV機器人AGV產品逐漸融入新型導航技術,AGV產品移動和避障能力大幅提升,各類移動機器人、碼垛、分揀等物流機器人應用日漸普及。主要應用于具有搬運需求的場景,如汽車工業、3C電子、煙草、物流是移動機器人應用廣泛且前景廣闊的行業。

4、自動輸送與分揀設備

應用逐漸往模塊化與標準化方向發展,模塊化有利于幫助企業實現快速安裝調試;標準化有利于降低產品生產成本與維修成本。快遞企業的二、三級快遞網點對性價比高、耐用、便于人員維護的自動輸送與分揀設備需求增高。

商業配送物流重心從倉儲中心向配送分揀中心轉移,中國市場培育出一批如德馬科技、鄭飛科技、中集天達物流設備等具備輸送分揀系統集成方案、關鍵設備、核心部件核心技術的企業。

5、叉車

產品出口增速高于內銷;電動類叉車比重增加,受環保政策與成本控制 因素驅動,步行式倉儲叉車增長較快;AGV叉車成為叉車行業新亮點。

2019年叉車市場需求低迷,本土叉車企業生產的低端產品出清壓力大。中國目前有昆船、新松和杭叉具有AGV叉車生產能力,但昆船和新松均需向外資企業購入叉車,再改裝成具備自動駕駛功能的AGV叉車產品,生產成本較高。