這也并不令人意外。他們在這個市場上,一直就決定了工廠更高質量、更高效率、更低成本、更短交貨期的運行法則。如果從第一臺應用在通用汽車工廠的可編程控制PLC開始算起的話,自動化在工廠的霸主地位五十年來從未動搖過。

只是,在全球2000億美元的自動化市場中,這些廠商早已面目全非。如果說數字工業是人們最期待發生的變化,那么這場大戲最具戲劇性效果的開局是:自動化廠商尋求變化在前,制造商則尾隨其后。換言之,自動化廠商的大變臉,是一場數字化、智能化的前戲。

本文由知識自動化(zhishipai)授權轉載

一 乏味的面孔

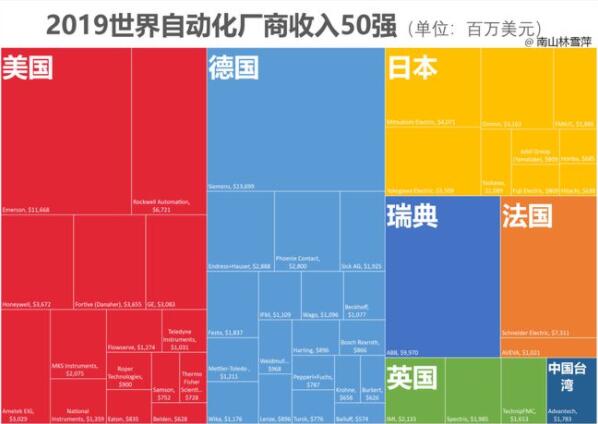

2019年10月份,美國《Control》雜志發布了2018年自動化領域的Top 50。這里你可以發現智能制造的源頭是一個高度驚人的寡頭市場。西門子、艾默生和ABB占據前三名(ABB官網宣稱自己為工業自動化市場的第二),施耐德、羅克韋爾和三菱電機尾隨其后。在前十名中,美國占據四家,日本有三家,德國、瑞士和法國各有一家。但如果從Top 50的數量來看,德國毫無疑問是全球第一大自動化強國,有19家公司進入了Top 50,而西門子以137億美元排名第一。第三是日本,有9家公司。可能很多人沒有想到的是,排名第二位的正是美國,有15家公司,超過30%,緊隨德國其后。當我們都認為德日是制造強國的時候,一定要知道美國也是自動化制造的超級強國,壓過日本。

圖1:Top供應商的國別統計

(來源:美國《Control》雜志)

圖2:自動化排名Top 20

(來源:美國《Control》雜志)

自動化領域沒有冷門故事。領先供應商的主導地位,始終穩如磐石。西門子、ABB、艾默生、施耐德電氣、霍尼韋爾、羅克韋爾自動化和橫河等傳統大型供應商繼續在自動化領域占據主導地位,穩如泰山,甚至連動搖的跡象都沒有。

二 IT野蠻人專挖自動化的墻角

從2018年8月開始,互聯網巨頭的軟件胃口,侵入了老牌工業廠商的地盤。工業自動化被IT廠商染指了,更具雄心壯志的軟件大鱷已經踹破了工廠的大門,蜂擁而至。谷歌(Google)、亞馬遜(Amazon)和微軟(Microsoft)均已宣布打算向石油、天然氣和其他流程行業提供數據存儲和相關服務。如果微軟的Windows界面早已在工業領域深耕多少年而沒引人察覺的話,那么谷歌、亞馬遜所代表的力量則是“善者不來”。

亞馬遜云服務公司AWS將要為石油和天然氣專業領域提供服務了,他們最好的員工來自哪里?你能猜到的,他們最青睞GE、施耐德AVEVA和艾默生的資深員工。微軟和谷歌也喜歡在自動化生態系統招募員工。

當然,石油和天然氣只是個開始。化工、制藥、公用事業和其他制造業,并無什么特殊的屏障。

一股寒意,應該已在自動化廠商背后升騰。

然而,破門而入的野蠻人對硬件毫無眷戀,自動化供應商的硬件業務從控制閥、馬達,到傳感器、分布式控制系統等,或者制造執行系統MES,都不太是他們籃子里的菜。他們只想扒拉籃子里面的肉,他們想要的是制造數據和數據服務。最可怕的是,他們想把所有數據連接起來,因為只有這樣價值才會最大化。不錯,傳統自動化廠商的客戶數據,從來都是封閉的花園:不同供應商,雖然在現場上設備相伴為鄰,但數據之間老死不相往來。這種企業自行構建的人為溝壑,創造了各自的財富。然而,這種基于“隔離自動化”的業務實踐,正面臨被IT野蠻人圍攻的局面。不過,野蠻人也不是能處處得逞。天上駕得好云彩,地下處處落鳳坡。數據中臺——就是阿里云們搗鼓出來的一把萬能扳手,它希望擰開每一個機器的數據螺母。然而扳手設計得雖好,但卻很容易折裂在自動化廠商的金剛罩下。陷阱有的是,這些與機器打了一輩子交道的自動化廠商,可以用新的方式,同樣找到數據的價值。

霍尼韋爾在最近兩年,推出了一款名為Experion LCN(Local Control Network)的產品,就是為了修補它早在1996年推出最經典的全廠控制一體化系統TPS。如果再考慮之前二十年的TDC系統,這簡直就是一場跨度四十年的修補和連接。真是一場時空大穿越。ELCN將仿真和可視化結合起來,取代了上世紀80年代以來就一直使用的本地控制網絡(LCN)。ELCN可以讓原有的應用軟件和管理接口,使用最新的網絡,甚至可以做成本地部署的云平臺。它與霍尼韋爾的控制系統PKS和工業互聯網是無縫集成的。在大型終端用戶看來,ELCN“重置了舊系統中那過時的里程表”。換句話說,幾十年前的老用戶現在可以選擇使用更現代化的硬件,同時維護他們已有的配置和管理軟件,盡管這些軟件已經非常老了。

ELCN是“軟件激活舊硬件”的經典,看上去是一個過渡方案,但它提供了可視化,而且減少了同軸連接從而節省了空間。這種保守的自動化派頭,恐怕不是IT廠家所喜歡的。但大型化工用戶還是能夠容忍這樣的速度。

IT這么喜歡工業,這么喜歡挖自動化員工的墻角。對自動化廠商而言,這是一股惱人的冷風。

三 迫從機電一體化到“機電軟體化”

無論激進者有多么不情愿,我們仍然需要看到,全球自動化供應商能力決定了智能制造的水平。智能制造是建立在自動化的基石之上。

數字化中最引人注意的兩大要素:一個是泛濫成災的數據,一個是知識容器的軟件。這兩者,一開始經歷過IT沖擊的恐慌,現在逐漸成為自動化廠商的寵愛。

工廠里面的數據地盤,幾十年來一直由自動化供應商所主導。他們提供的各種硬件包括傳感器、控制器,以及軟件程序都在默默地產生著大量的數據,其中僅有極小一部分數據進入了價值萃取的通道。

而大數據分析有望改變這一規則。現在正處于軟件引領,破壞既定秩序的早期階段。尤其是大量IT公司,通過云存儲和分析的普及,為用戶帶來了一套全新的成本計算規則和簡化互操作性的預期。在涓涓細流中,更多客戶會逐步采用以軟件為基礎的產品。

眾多自動化廠商對此不能不加以提防。數字轉型,源于對工廠自動化、信息化以及數字化的改造。然而,意味深長的是,數字轉型,首先改變的自動化供應商的本身。所有面向未來的自動化供應商,都在加速擁抱軟件的步伐。

西門子積極布局軟件的故事已經廣為熟悉,它在十多年間傳遞了一個不可動搖的圣徒信念:自動化廠商只有軟件化,才能實現戰略躍遷。就像量子躍遷到更高能量軌道上必須吸收光子一樣,軟件就是自動化商的獵物光子。那些身材苗條、體量相對較小的獨立軟件廠商,向來都是五大三粗、身高魁梧的自動化廠商天生的獵物。自2006年以來,西門子花費了令人嘆為觀止的140億美元,進入全球頂級的軟件商俱樂部之列。不過,它一年的產值也只有40多億美元。如果不是粗眉大眼的自動化硬件替它支撐,這絕對是個苦局。然而有了軟件,硬件的故事才能講得好,硬件打包后的價格才能賣得高。相信西門子的硬件部門對軟件事業部是又惱又恨卻又離不開。部門間打架是必不可少的,但對外卻傳遞了數字升級的統一性。這就是戰略的定力,這也是西門子給傳統自動化廠商所能上的最好一堂戰略課。

施耐德電氣同樣在積極布局,2013年收購英維思(Invensys),唾手立得DCS系統Foxboro、組態軟件Wonderware、安全Triconex等一大筐好菜。如果這還都算是自動化內部的本分收購,那么之后它對PLM設計軟件的關注,則讓軟件與自動化的關系,表白得一清二楚。在錯失對PTC的最好機會之后(PTC可真是自動化廠商的“夢中情人”),施耐德電氣2017年完成了對AVEVA的“反向收購”,保留了合并投資組合的60%的所有權。AVEVA也是最早期計算機設計軟件CAD的拓荒急先鋒,有著雄厚的英國劍橋數學所留下的班底。它最終成為廠房、造船等工程信息系統的關鍵設計軟件。并購AVEVA之后,施耐德電氣也將早先的Wonderware軟件,全部注入AVEVA。設計軟件與自動化軟件的融合,這將是自動化廠商的標配。這種并購,就是在球門禁區外的定位球,具有決定性地戰略價值。在2018年,施耐德電氣再次收購了專注于電氣CAD與仿真的IGE+XAO集團,將這種戰略定位球運用得更加嫻熟自如。

最新的消息是,施耐德電氣2月份計劃以14億歐元并購了德國建筑軟件開發商RIB軟件公司,在靜等股東批準。這意味著施耐德在建筑領域的“電氣化+數字化”繼續快跑。施耐德的收入一半來自建筑和數據中心產品的銷售,而未來建筑將是全數字化與全電氣化(All-Digital and All-Electric)。在這種情況下,德國RIB基于云的產品,對于數字化建設和運營領域至關重要。施耐德正在精心打造的工業軟件集團AVEVA,不過目前看RIB應該不會并入AVEVA,而是獨立作戰的一員新猛將。這要牽出施耐德電氣的另外一局大棋。去年4月,施耐德電氣和凱雷投資集團Carlyle計劃成立一家名為AlphaStruxure的合資公司,進行分布式能源和微電網的設計和工程工作。二者此前已經形成大型基礎設施項目中部署微電網的戰略聯盟。這一次,意味著建筑信息模型BIM軟件的深度融合,必將徹底改變基礎設施的傳統面貌。發改委在四月下旬公布了“新基建”的概念,讓人大跌眼鏡。新一代信息基礎設施,除了5G、物聯網、衛星網,居然還包括工業互聯網。真是概念混亂。看看法國施耐德公司的做法,才能更好地了解新基建。那些被軟件重新激活的水泥鋼筋,讓傳統基建產生了全新的澎湃活力。

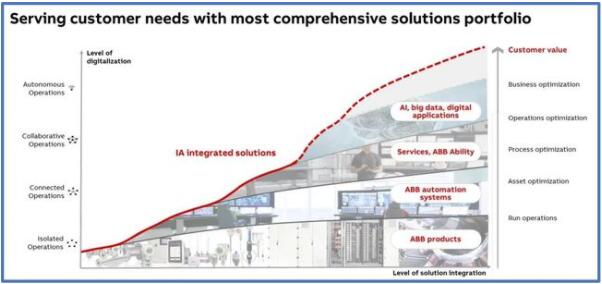

ABB的表現則是差強人意。在自動化、離散控制與機器人的自動化市場中,ABB年報顯示2019年銷售額在100億左右。如果沒有收購貝加萊(B&R),那么ABB在數字化領域的表現就只能用糟糕來表達。這只大象要么是有些疲憊,要么就是被機器人的成功沖昏了頭腦。直到2017年收購了奧地利的貝加萊這個高冷的自動化獨行俠,時局才算是扳回半個身位。盡管B&R每年只有大約6億美元的收入,但在高端PLC和自動化軟件的突出表現,絕對是大型自動化廠商最佳的獵物。這些小型自動化公司一直是江湖行走的高手,往往只有在家族創始人倦怠了或其他偶然的機會,才有可能被并購。有了這樣的寶貝,ABB自動化在自動化軟件領域,才算有了一點亮色。而之后仍然花費了兩年的時間,才完成了ABB機器人與貝加萊軟件的匹配。看來整合并不容易。

圖3:ABB工業自動化的分層

(來源:2019年ABB年報)

軟件并不是日本的強項,但不影響日本自動化廠商的突然變得精神抖擻、從容布局。2016年是橫河電機最具活力的一年,它通過一系列的軟件收購,改變了品牌的形態。這其中包括工業天演IE公司 (基于云、共享即服務的工廠數據),英國KBC公司(面向石油和天然氣的過程模擬和咨詢服務),以及SVM(能源管理和優化解決方案)。橫河電機隨后將SVM和IE全部都集成到KBC,實現了對石油天然氣工程的模擬仿真,這也成為橫河全新軟件的支柱。在2019年5月,三菱電機全資收購了美國自動化軟件開發商Iconics,以強化在工業和樓宇自動化的人機界面、物聯網、數據分析的能力。這家已經安裝35萬套軟件的公司,正是三菱電機增強其在邊緣計算等領域的軟件能力的一部分。

上個世紀70-80年代,日本提出了機電一體化,又稱機械電子工程,是機械工程與自動化的合體。它徹底改變了昔日機械自動化的面貌。而如今,軟件技術則與機電一體化合體,筆者這里稱之為“機電軟體化”。沒有一家自動化廠商,也沒有一家制造商,能夠擺脫來自“機電軟體化”的沖擊。

基于軟件優先的戰略,順應“機電軟體化”的趨勢,自動化廠商因此而變得面目全非。

四 或加或減 聚焦主航道

在某些情況下,許多大型供應商正在進行改革、重組,甚至“去多元化”。2019年西門子終于堅決地剝離了天然氣和電力業務。西門子能源的剝離,正在成為今年的重點,預今年9月可以完成公司的公開上市。而現任CEO凱颯則被提名為西門子能源監事會主席,CEO也早已確定,甚至數字化工業集團(DI)現任首席財務官也被一并送上。國內新公司也都注冊完成。

ABB 80%的電網業務也在2018年12月出售給日立;通用電氣則毫無懸念地放棄了貝克休斯的多數控制權——這筆業務曾經耗費GE約340億美元。

排名第7的美國霍尼韋爾,則在2018年12月將旗下的家居產品組合和ADI分銷業務,分離成為一個產值45億美元關注智能家居的Resideo公司;交通系統也被分拆。而霍尼韋爾自己則加大了對特性材料技術集團(PMT)的關注,該集團旗下的霍尼韋爾UOP為全球石油天然氣行業提供技術和軟件服務;而過程控制部,則以軟件為基礎的自動化控制系統、儀器儀表和相關服務的行業先鋒。分離,是為了更好地聚焦工業自動化與軟件服務。

并購才是維持大盤的主旋律。以英國儀表公司Spectrics為例,在過去十年并購次數達到40次。

圖4:Spectrics的并購情況

(來源:Spectrics 2018年報)

無獨有偶的是,三菱電機2019年全資收購了美國一家機器人創業公司Realtime Robotics。在機器人方面,三菱電機推出了MELFA系列工業機器人,并加入了視覺能力、力傳感器和人工智能技術,實現了高速、高精度拾取和控制解決方案。預計今年就會看到三菱電機的新工業機器人系統。

這些悄無聲息的聚焦,才是自動化的核心本業,運動控制都是核心基石。當然,技術的飛速發展在傳統的自動化供應商業務模式中也在產生一些新的挑戰,其中一點就是如何向軟件管理服務過渡。增加公司規模和填補自動化產品空白,這種收購動力仍然存在,但圍繞軟件重組業務,對于自動化戰略家而言,則似乎是一種更有趣味的數獨游戲。

五 工業互聯網平臺的儲君戰略

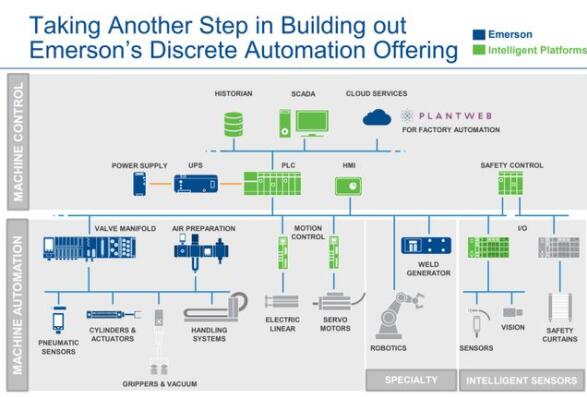

每個主要供應商都有一項物聯網戰略,包括他們自己的云服務,以及跨越其軟件產品范圍的全面數字化計劃。所有供應商都在追求自己的IIoT和數字化戰略和解決方案。ABB擁有ABB Ability;艾默生的PlantWeb;霍尼韋爾的Connected Plant;羅克韋爾自動化的Connected Enterprise,施耐德電氣的EcoStruxure和西門子的MindSphere,和年輕的師祖爺GE Predix。

這些場景的應用,其實并不必有多復雜。艾默生的PlantWeb數字生態系統,通過微軟Azure,在工業互聯網的傳感器/執行器級別上發揮作用。通過分析和應用程序,增強了對資產和工廠性能的深入了解,也降低了無線安裝、調試和連接設備的復雜性。

這些平臺或者干脆還是解決方案,在中國市場上都統統地被叫做工業互聯網平臺。中國玩家正玩得風生水起,但在實際的推廣應用中,這些國際自動化廠商還是呈現了極其謹慎的態度。經過這幾年的磨礪,自動化廠商的思路已經基本明朗,工業互聯網平臺從戰略定位而言,已經確立了太子地位,是未來的儲君。

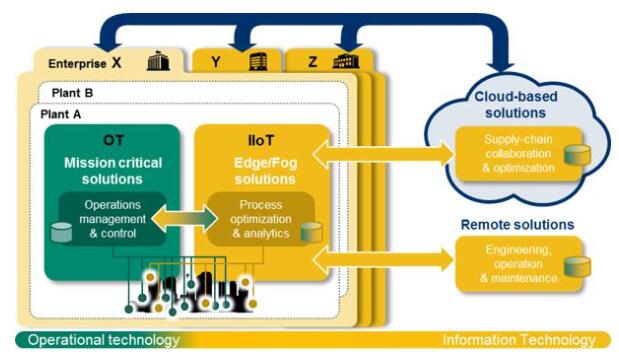

圖5:橫河電機的工業互聯網方案

(來源:官方網站)

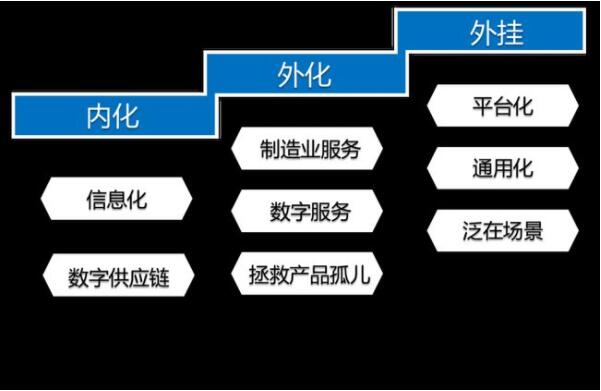

這些變化的發生,仍然需要時間。而且也不見的都是工業互聯網的功勞。工業互聯網平臺的潛力自然不能低估,但高歌猛進則容易出現包羅萬象、百亂叢生,反而掩蓋工業核心基礎問題的復雜性。工業互聯網的發展自有其歷史的軌道,可以稱為“內化、外化和外掛”三段論:打通企業業務流程的內化、實現制造服務一體化的外化階段,以及為行業賦能的平臺外掛階段。(鏈接: )

圖6:工業互聯網三段論

六 從企業上云到企業支邊

工業互聯網要發力,關鍵在于工業自身的覺醒。企業上云,目前從中國的實踐來看,更容易被詬病漫無目標。這更像是另有算盤的云平臺商,加上過于熱心的政策所形成的單邊推動。而工廠則仍然按照實際的需要,盤算著成本收益的可行性。

物聯網收集的許多數據,如果采用云端處理,會有很多擔心:速度、安全、必要性。而邊緣計算,則使得這些得到更好的處理。即使從極力推進5G的電信運營商最近一兩年的成果來看,用戶對邊緣計算的數據成果,越來越重視。這也使得自動化廠商從中找到感覺。

從大的趨勢來看,最接近機器、控制和傳感的邊緣智能會成為自動化廠商的一個關鍵陣地。邊緣計算的需求會越來越多,對需求也很大。而很多數據,都是“閱后即焚”,產生的一瞬間就會消亡。如果將這些數據直接引入云端,將是一場災難。而邊緣計算,正在讓傳統硬件變得開始處理數據,而不是像以前那樣只是一個數據的通道。在硬件上正在被嫁接更多的計算能力。

研華在新一代嵌入式智能相機EagleEye的設計上,已經把工控機跟鏡頭整合在一起。強大的工控機,連同算法一起植入到相機里面。這使得邊緣側的控制器的能力大大提升。歐姆龍的視覺鏡頭,也采用這種方法,增加了很多的預處理。

三菱在日本力推邊緣計算聯盟EdgeCross,歐姆龍、NEC、研華也都紛紛加入。由于邊緣側需要進行大數據的預處理。這是傳統自動化企業感受到來自物聯網最有影響力的沖擊之一,自動化企業必須應對計算能力。EdgeCross鼓勵聯盟成員把一部分分析功能放在工控機端,這也使得三菱推廣多年的eFactory,重新開始強化基于邊緣計算的工控機MELIPC的樞紐地位,將數據采集/傳輸、邊緣計算、實時控制等多重功能嵌入其中。由于邊緣計算的出現,原來幾乎被邊緣化的PLC、IPC的老家伙,又重新煥發青春,C位上臺了。

運動控制系統,也在被一一擺上桌面。那些傳統的執行機構等,都是要等著注射“邊緣計算”營養液的長長清單中的一員。例如日本THK和臺灣上銀的滑軌及滾珠螺桿,德國Festo的執行機構,都在開始收集數據的同時,通過數據分析,來進行控制。

邊緣計算能力在加強,數據分層效應明顯,有的在控制邊緣,有的在端(如鏡頭),更復雜的才會上云。例如振動分析的傳感器,屬于高頻的數據,不會直接上傳。而是需要提煉出特征值,過濾一部分,再進入工控機IPC。每一個環節,都有對應的數據處理手段,而這背后則是對行業知識的深度洞察。與此同時,隨著5G的加速普及,也加速了移動邊緣計算MEC的盛行。可以說,5G已經找到了下沉工廠的商業模式。它不再是獨立的第三方管道,而是極有可能成為工廠資產的一部分。這個巨大的變化,自動化廠商也并不會漠視。邊緣計算成為四處逢源的新明星。

這正是自動化廠商最為嫻熟的陣地。ICT廠商是外行。正是這樣的原因,機器人廠商都高度重視這一陣地的進展。無論是KUKA,還是Fanuc,都下了大功夫。與國內熱衷的工業互聯網平臺而言,這些機器人廠家更專注于對邊緣計算的精準布局。Fanuc已經對日本一家人工智能公司新秀Preferred Networks進行二次投資,就是為了確保發那科能夠在數控系統、伺服系統以及機器人這些優勢領域,繼續鞏固堡壘。

2017年底橫河電機意外地發布了全新的自動化品牌“Synaptic Business Automation(神經元)突觸商業自動化”。突觸,是跟神經元功能相關的信息連接的關鍵部位,這個不太好理解的名詞,表達了無數分散的自動化節點,將進行無等級的連接,實現數據的自由流動。這是對未來自動化系統的暢想曲,它形象地讓我們去思考未來自動化領域的通訊、控制、數據指令的傳遞途徑,而邊緣計算將成為異常繁忙的數據港口。

邊緣計算的深度防御,是自動化對IT廠商進行交鋒的一張高級防御牌。與其說“企業上云”,不如說“企業支邊”,更能夠讓工廠主喜聞樂見。而走向邊緣計算,則讓自動化對來勢洶洶的云計算廠商,重新找回了自信。

七 流程與離散的握手

流程行業與離散制造業的自動化趨勢,則走在相互靠近的路上。西門子在2019年的再次重組計劃中,將前幾年分離出去的流程工業,重新與數字工廠合并,成立了數字化工業集團,并艱難地推動各部門合并為一個統一的業務。

而這也是流程自動化巨頭,一直想要彌補的軟肋。最為躁動不安的是全球自動化排名第三的艾默生,一直急于在離散制造業做出點名堂。

艾默生2017年曾經出價近280億美元收購羅克韋爾,因為后者的堅決“抗婚”而未果。隨后羅克韋爾采用了三手堅定的護法行動。首先它迅速推出了一項價值15億美元的大規模股票回購計劃,從而增強了它的獨立性;其次對全球三大CAD廠商之一的PTC公司投資10億美元;而在2019年則再次和美國最大的仿真公司ANSYS進行戰略合作。老夫聊發少年狂,左牽黃,右擎蒼。這種左右開弓的防守術,將使得艾默生很難再次出手。而羅克韋爾的戰略布局,則表達了一個自動化廠商,是如何利用軟件聯盟,筑起自己的新壕溝。

艾默生則需要繼續踐行這份進入離散制造的使命。2018年收購GE智能平臺業務,因蹭了GE工業互聯網平臺的熱度,一時也引來無數關注。然而GE智能平臺,不過是一項收入為2億多美元的業務,還是傳統的PLC和工業PC、I/O等相關硬軟件和機器控制技術等。這種貨色,一般自動化廠商是不會要的,艾默生卻是不得不彎下腰撿回來,誰讓自己在離散控制領域有短板呢。早知今日撿回GE的人機界面系統CIMPLICITY,何必昔日大意失荊州。英維思將人機界面系統之花Wonderware賣給了施耐德,后者將其從一塊小軟件業務部門一舉武裝成一個獨立旅,最后再裝入AVEVA干脆就是一個加強師了。自動化的大鱷們,只要別太招惹IT的腥,一般是不會翻船的。當然,偶爾濺上一點泥湯,那也是不可少的。

圖7:艾默生收購GE智能平臺的意圖

(來源:艾默生收購GE IP的報告)

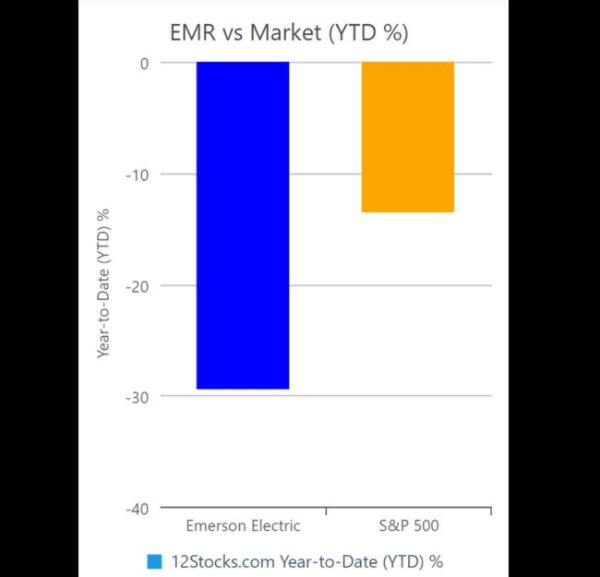

圖8:艾默生一年的股票回報

(2020年4月25日)

離散、流程行業兩腳都要踩的自動化公司有不少。借助于物聯網和云計算的力量,包括分布式MES的滲透,這兩種不同工業行業的距離,比任何時候都要更靠近一些。這也考驗著自動化廠商的新戰略。

八 清醒的中盤和后來的鯰魚

在大型供應商以多元化的業務占據主導地位、領先位置堅如磐石的時候,中型供應商則往往以專長業務為主,一往無前。像美國阿美特克Ametek公司,作為電子儀器和機電測試設備的全球領導者,年銷售額約為50億美金。而德國恩德斯豪斯E+H儀表、德國倍加福P+F傳感器等,都在數字化時代呈現了盎然生機。這些公司也都在重復著大型供應商的故事,在積極迎接時代的變化。以德國菲尼克斯電氣為例,這家以接線端子起家的電氣和自動化公司,已經通過融合OT和IT的PLCnext軟件開放平臺走向了軟硬一體的數字化,而面向充電樁的充電解決方案,則順應了全球再電氣化的趨勢。這些都是通向未來的必然之境。反過來也可以說明在智能化、再電氣化的道路上,這些中型自動化供應商所需要選擇的戰略路線,其實并不艱難。他們看上去有意無意布下的棋局,都順應了時代的發展。剩下的,都只是戰術上的起伏而已。在這條路上,并沒有令人驚訝的落伍者。相反,他們比任何其他選手,都會更加警覺。

大盤穩如磐石,中局波瀾不驚。那些小個子選手的棋盤上,則是另外一種風生水起的場景。規模較小、獨立的公司正在蓬勃發展,創業公司層出不窮。而網絡安全、數據分析,則成為新公司的育兒床。

這些不斷誕生的小型初創公司,往往非常專注,大數據和安全攻防是他們流連忘返的樂園。有數以百計的這樣的公司正在出現。包括Dragos、Seeq等,都是與網絡安全、健康安全與環境(HSE)等有關。采用物聯網技術的動力往往來自業務的IT方面的推動,但是IT與OT真正融合之前正在呈現前所未有的漏洞,工業網絡安全戰略必須優先徹底解決這個問題。從這個意義而言,邊緣計算中的安全,在當下要遠比時間敏感網絡TSN、OPC UA等技術,優先級要高得多。由于網絡攻擊威脅的范圍和影響不斷擴大,大型自動化供應商正在疲于應付網絡安全能力的同時,這些陸續進入網絡安全市場的初創公司,來的恰是時候。

數據分析公司和機器學習公司,同樣備受歡迎。傳統機器設備突然迸發出如此之多的數據,對維護人員和工廠IT人員是一件苦惱的事情。踩著祥云從天而降的大型云計算公司,并不能解決底層零散的數據分析需求。但這些云計算公司從上向下打開了管理者的思維腦洞,以驚雷不及掩耳之勢劈開了機器的外殼,數據就像打開的石榴籽一樣綻放。那些著重于物聯網,或者數據分析,天生就是以數據為食料的數據捕手公司,正在等待這樣的時刻。機器轟鳴、石榴打開的時候,正是他們最為歡快的進餐時間。

這些勤勉啄食的數據捕手公司,很容易得到快速增長。其中一些供應商甚至可能會對傳統的自動化供應商造成嚴重的競爭。但更多的可能是,被一直警覺的自動化公司隨后收購。這些朝氣蓬勃的初創企業,可以讓自動化廠商大佬們活得更好。小魚長到合適尺寸的時候,大魚們一張口就會吃掉。

這場萬物霜天競自由的結果,商品化軟件越來越多,從數據存儲,到數據計算,到數據閉環甚至進入控制。商業模式也在發生顛覆,以軟件訂閱為收入來源的IT服務模式,正在進入自動化的領域。每個細小處,每天都在發生改變。

九 小記

自動化的海洋上空一直都是晴朗的天,新鮮事情不少,但頂級供應商的玩家,基本都沒落下。如今,也擠進了很多新的面孔。有本來就很熟悉但下沉更堅決的IT廠商、有半熟悉的物聯網和很陌生的數據分析新秀。然而,擁擠的航道,看上去依然井然有序。驚濤駭浪,都在海平面之下。

自動化廠商自身正在變得面目全非,脫胎換骨正在悄然進行之中。然而不要誤會他們會缺席:江湖上行走的仍然是那些曾經傳奇的名號,智能制造的大路上并無彎道。此去經年東風舞,依舊昨日桃花笑。